Реклама

Нарушение данных Equifax было шокирующим по нескольким причинам Эквихакс: одно из самых ужасных нарушений за все времяНарушение Equifax - самое опасное и неловкое нарушение безопасности за все время. Но знаете ли вы все факты? Вы были затронуты? Что вы можете сделать по этому поводу? Узнайте здесь. Подробнее . Для многих людей Equifax прекрасно иллюстрирует серьезную проблему защиты личных и личных данных. Агентство, которое существует исключительно для сбора глубоко личной кредитной информации, признано желающим. И опять же, после этого сайт восстановления перенаправляется на вредоносную страницу.

Мы могли бы продолжать говорить об Эквифаксе весь день. Но на данном этапе пришло время с нетерпением ждать уроков, которые мы можем извлечь. Более того, мы можем говорить о технологии, которая остановит другую Происходит потеря данных в стиле Equifax Как проверить, были ли украдены ваши данные в нарушении EquifaxТолько что появилась новость об утечке данных Equifax, которая затрагивает до 80 процентов всех пользователей кредитных карт в США. Ты один из них? Вот как это проверить. Подробнее .

В этой статье мы рассмотрим, как блокчейн и децентрализация кредитных скоринговых агентств будут держать нас в безопасности.

Что такое блокчейн?

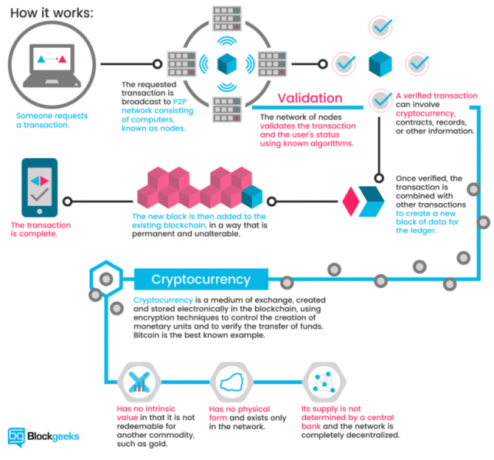

Блокчейн есть технология, лежащая в основе криптовалюты Как биткойн-блокчейн делает мир более безопаснымВеличайшим наследием Биткойна всегда будет блокчейн, и этот великолепный образец технологии призван революционизировать мир способами, которые мы всегда считали невероятными... до нынешнего момента. Подробнее (известные примеры включают Биткойн и Эфириум). Объясненный чрезвычайно просто, блокчейн является регистром транзакций для цифровых транзакций. Всякий раз, когда происходит транзакция, она сохраняется в блоке. Блок передается в сеть, которая проверяет транзакцию, добавляя блок в цепочку. Проверка сети останавливает одну и ту же транзакцию, выполняемую дважды, и останавливает использование криптовалюты дважды.

Блокгейкс иллюстрация ниже представлено отличное наглядное руководство по работе блокчейна:

Блокчейн революционный. Но, пожалуй, самый большой положительный блокчейн будет его использование в борьбе с мошенничеством.

Почему кредитные агентства больше не подходят для цели

Кредитное агентство существует исключительно для отслеживания финансовых операций, связанных с личностью. По сути, это служба репутации, которую другие финансовые учреждения могут спросить, хорошая у вас перспектива (или нет). У регулярного кредитного агентства есть несколько проблем (многие из которых стоят перед всеми основными институтами сбора данных).

Например, централизованные базы данных содержат огромное количество персональных данных. Как мы уже неоднократно видели, вопрос заключается в том, когда, а не в случае, произойдет нарушение. (Как заморозить свой кредит, чтобы предотвратить кражу личных данных! Как предотвратить кражу личных данных, заморозив кредитВаши личные данные были скомпрометированы, но ваша личность еще не украдена. Есть ли что-нибудь, что вы можете сделать, чтобы уменьшить ваши риски? Ну, вы можете попробовать заморозить свой кредит - вот как. Подробнее )

Кроме того, выбранный метод идентификации в США - номера социального страхования - связан с чрезвычайно простой числовой последовательностью. Номера социального страхования долгое время не были по-настоящему безопасными и никогда не предназначались для такого использования с самого начала. Более того, это по сути неизменяемый пароль, связанный с вашим именем Как сайты защищают ваши пароли?С регулярными нарушениями безопасности в сети вы, несомненно, обеспокоены тем, как сайты следят за вашим паролем. На самом деле, для спокойствия, это то, что каждый должен знать ... Подробнее до конца времени (или смерти, в зависимости от того, что наступит раньше).

Использование децентрализованной сети блокчейн полностью изменить наши отношения с личными данными Пять способов обеспечить безопасность ваших личных данныхВаши данные это вы. Будь то коллекция фотографий, которые вы сделали, изображения, которые вы разработали, отчеты, которые вы написали, истории, которые вы придумали, или музыка, которую вы собрали или сочинили, - это история. Защити это. Подробнее а также агентства, которые требуют этого, не давая пользователям возможности изменить его. (У каждого есть кредитный файл, независимо от того, подали ли вы заявку на кредит или нет.) Агентства кредитного рейтинга играют важная роль в обществе, но та, которая практически не оспаривается с момента их создания (была основана компания Equifax) в 1899 году). Если их единственная роль - ценный исторический финансовый партнер, который отказывается вводить новшества и теряет наши личные данные в процессе, не пора ли для изменений?

Децентрализованная проверка кредитоспособности блокчейна

Блокчейн является одним из основных модных слов 2017 года. Наряду с криптовалютой, биткойнами и ICO, технология блокчейнов получает значительное количество прессы. Это преимущественно по правильным причинам. Сеть, которая способствует прозрачности, является масштабируемой и Применительно к огромному кругу ежедневных заведений меняется игра. Но как будет работать кредитное агентство на основе блокчейна?

Для начала, децентрализованное кредитное агентство, основанное на блокчейне, вернет власть заявителям. В настоящее время вся информация об учетной записи собирается с минимальными затратами. Кредитные агентства рассматривают бизнес как клиентов. Пользователи просто числовая запоздалая мысль.

Пользователи могут предлагать явное разрешение на использование своих данных или предлагать различные формы данных для подчеркивания своих приложений. Один пример предлагает использовать сообщения в социальных сетях для оценки кредитоспособности. Хотя мы видели, как страховые брокеры пытались использовать данные такого типа, как правило, в ущерб заявителю.

Система, основанная на блокчейне, также будет иметь большее влияние на историю транзакций. Поскольку стандартизированные данные доступны в режиме реального времени, запрашивать конкретные моменты истории становится проще. Кроме того, это увеличивает сложность сокрытия предыдущих кредитных ошибок, таких как фальшивые счета, фальшивые данные и фальшивые данные

Умные контракты являются еще одним вариантом. На базовом уровне умный контракт - это компьютерная программа или алгоритм, который облегчает или обеспечивает выполнение контракта. Контракт хранится и подтверждается блокчейном. Что касается кредитного агентства, умные контракты могут обеспечить и обеспечить децентрализованное кредитование. Пользователи могут поставить на карту репутацию, рассчитав широкий спектр цифровых учетных записей.

Это решит все проблемы?

На первый взгляд, похоже, что технология блокчейна решит значительное количество проблем. Но это не так просто. Децентрализация баз данных кредитных агентств и введение умных контрактов, позволяющих использовать кредитные заявки, - это хорошо. Но во многих случаях это просто не будет работать так, как рекламируется.

Для начинающих, технология блокчейнв его нынешнем состоянии не подходит для широкого спектра личных и личных идентификационных данных, необходимых для кредитного агентства. Верхний слой данных - финансовые транзакции - будет работать нормально. Но вторичный уровень консультаций и личных данных не совсем готов к переходу.

Кроме того, умные контракты не всегда то, что думают люди. Они звучат великолепно. В конце концов, они «умные». Но они не могут делать определенные вещи, меньше всего скрывают ваши конфиденциальные данные. Как только блок, содержащий ваши данные, становится активным в открытой цепочке блоков, он становится доступен любому. Сокрытие данных, даже зашифрованных, в интеллектуальном контракте является (по крайней мере, на этом этапе) сложной задачей. В настоящее время разрабатываются механизмы для борьбы с этой проблемой, но в настоящее время лучшая практика заключается в том, чтобы просто хранить эти данные в стороне от блокчейна.

Требования к балансирующим данным

Однако введение открытого и легкодоступного регистра данных не доставляет всем радости. Как я уже говорил выше, данные будут доступны на децентрализованной цепочке блоков, которая проверяется кто-нибудь. Это означает, что как только данные проверены как часть цепочки, их увидят все. Это создает другую проблему.

Многие люди крайне недовольны тем, что Equifax сдает свои личные данные неизвестным хакерам или хакерам. Но если бы не было взлома данных, их личные данные теоретически оставались в безопасности, подальше от посторонних глаз. Не каждый скачает целый блокчейн, связанный с кредитным агентством. Но некоторые будут, особенно если использовать открытый блокчейн.

Частные блокчейны

Конечно, это не новый вопрос технологии блокчейна. Вполне возможно создать частную цепочку блоков для исключительного использования организацией или бизнесом. Частный блокчейн отходит от основных принципов технологии. Вместо того, чтобы быть открытым, организация или частное лицо жестко контролируют любой доступ. Вместо того, чтобы позволить всей сети отдельных пользователей проверять транзакции, эта обязанность ложится только на нескольких.

Частные блокчейны скоро появятся в повседневной жизни. Они представляют особый интерес для финансовых учреждений, клиенты которых требуют конфиденциальности. Закрытый блокчейн может работать одним из двух способов:

- Полная конфиденциальность: Один человек, организация или бизнес владеет и управляет блокчейном. Разрешения на запись крайне ограничены, а права на чтение ограничены в определенной степени.

- Консорциум Группа предварительно выбранных пользователей или предприятий контроля. Данные требуют проверки всей группой (или в процентах) перед добавлением в блокчейн.

Таким образом, в то время как основная идея отдельной книги сохраняется, открытого доступа нет. Как вы увидите в следующем разделе, несколько организаций работают над вопросами конфиденциальности и доступа.

Кредитные агентства и номера социального страхования

Неясно, каковы будут результаты перехода на систему проверки кредитов на основе блокчейна. Сторонники технологии Blockchain явно настроены оптимистично. Однако заходить в серьезное неизвестное - слишком много для других. Есть некоторые компании, которые уже делают шаг к сервисам аттестации идентификационных данных.

Bloom - это сквозной протокол с акцентом на оценку рисков и кредитный скоринг. Он направлен на то, чтобы предложить целую кредитную экосистему, а также возможность ранее «небанкованным» физическим лицам получить доступ к кредитам. BloomID является центральным элементом этой системы, позволяя пользователям устанавливать «глобальную федеративную идентичность с независимыми третьими сторонами, которые публично заявляют о своей информации об идентичности и юридическом статусе».

Система Bloom реализует оценку многих альтернативных источников данных, которые мы рассматривали ранее, включая постоянные коммунальные платежи, платежи за услуги и т. Д. Чтобы повысить ценность запроса на кредит, пользователи могут «ставить» своих коллег, например, в форме совместной подписи. Заемщики, намеревающиеся объявить дефолт, наносят ущерб не только BloomScore (версия кредитного рейтинга Bloom), но и своим друзьям.

Идентификационные данные создаются и проверяются в реальных источниках. Сеть Bloom полагается на установленные узлы для проверки идентификационной информации пользователя. Все предопределенные узлы открыты и одинаково проверены. Таким образом, хотя пользователь может подать заявку на кредит с использованием ложной информации, маловероятно, что он получит подтверждение.

Bloom запустил ICO в ноябре 2017 года для привлечения инвесторов и повышения авторитета платформы.

MicroMoney стремится предоставить кредитные услуги примерно 2 миллиардам небанковских физических лиц в 100 странах. Служба успешно прошла испытания в Камбодже, Мьянме и Таиланде и должна быть запущена в Индонезии, Шри-Ланке и на Филиппинах в течение трех месяцев.

MicroMoney отличается от Bloom тем, что его основной целью является подключение новых клиентов к существующим финансовым услугам. В свою очередь, новые клиенты могут подключаться к существующим предприятиям или открывать свои собственные, используя доступ к новым кредитным линиям. Однако, как и Bloom, MicroMoney оценит запрос на кредитование пользователя с помощью альтернативных источников данных, включая поведение в Интернете и в социальных сетях, списки контактов и службы обмена сообщениями.

Кроме того, алгоритм MicroMoney будет отслеживать заемщиков во время формы запроса на кредит (заполнено через приложение для смартфона, чтобы глубже понять личные привычки заемщиков), анализируя их решение решения. Некоторые параметры включают, сколько времени занимает заемщик, чтобы заполнить форму, сколько раз изменяется поле зарплаты, и моменты сомнения для конкретных полей. MicroMoney будет использовать огромное количество больших данных, доступных для разработки подробных профилей пользователей.

Наконец, MicroMoney разработала алгоритм самообучения, который использует нейронную сеть Microsoft Azure для расчета рисков. Чем больше предоставленных кредитов, тем быстрее обучается алгоритм, тем быстрее сокращаются рискованные кредиты.

3. Pave

Pave - это существующее альтернативное кредитное агентство, которое специализируется на андеррайтинге и кредитовании лиц с ограниченной кредитной историей. На сегодняшний день Pave предоставил средства более чем 1600 лицам с ограниченной кредитной историей, уделяя особое внимание молодым заемщикам и иммигрантам.

Pave создал новый глобальный кредитный профиль (GCP), который пользователи могут брать с собой куда угодно. В свою очередь, пользователи могут подать заявку на кредит в любой стране, если их GCP положительный. Как и Bloom и MicroMoney, Pave будет использовать новые формы финансовых данных, чтобы предоставить пользователям возможность доказать свою кредитоспособность.

Кроме того, Pave предоставит своим пользователям больший контроль над тем, какие учреждения могут получить доступ к их частным финансовым данным. Пользователи будут вносить исправления в свою финансовую историю (посредством процесса проверки), полностью монетизировать свои существующие финансовые данные и многое другое. Pave уделяет большое внимание безопасности и конфиденциальности пользователей, что усиливается в дни, последовавшие за подтверждением нарушения Equifax.

Подстрекательство к изменениям

Две вещи должны произойти.

Во-первых, отход от использования номеров социального страхования в качестве основной формы идентификации. Восточноевропейская страна Эстония лидирует в использовании технологии блокчейн для обеспечения безопасной идентификации своих граждан. Конечно, население Эстонии составляет 1,316 млн. Человек - около 0,35% населения США. Потребуется время, но выгоды для граждан США будут ошеломляющими.

Это не новость. Роб Джойс, специальный помощник президента и координатора по кибербезопасности Белого дома, недавно предложил новый и улучшенный Система должна включать такие технологии, как «современный криптографический идентификатор». Эстонская идентификационная карта содержит чип, для которого требуется два PIN-кода коды. Первый удостоверяет личность карты, второй действует как цифровая подпись.

Второе изменение заключается в том, чтобы «просто» предоставить гражданам возможности кредитования блокчейном и проиллюстрировать, почему новая технология превосходит старые.

Конец кредитных агентств, какими мы его знаем?

Нарушение данных Equifax затронуло почти каждого взрослого гражданина США. И даже когда я писал эту статью, появилась дополнительная информация, касающаяся утечки. В Великобритании Equifax только начинал рассылать письма обычной почтой, несмотря на утечку, произошедшую четыре месяца назад. (Не говоря уже о том, что большинство пострадавших жителей Великобритании даже не подозревают, что компания даже хранит их данные.)

Но это конец кредитных агентств, как мы это знаем?

Маловероятно - по крайней мере, пока. К сожалению, штраф за ранг некомпетентности, серия утечек данных Будьте в курсе последних утечек данных - следуйте этим 5 сервисам и каналам Подробнее и неудача за неудачей это... ничего. Фактически, три руководителя Equifax, которые продали огромное количество акций до утечки данных, были очищены от любых нарушений, и Equifax защищен корпоративными законами. Единственное прямое наказание пока - огромное падение цены акций Equifax.

Для альтернативы блокчейн не существует значительного спора, просто потому, что подавляющее большинство людей не осознают, что это возможно, не говоря уже о выборе. У лоббистов кредитных агентств также сильная поддержка. В последующие дни после утечки в Equifax TransUnion (другое крупное кредитное агентство США) наняло ряд новых лоббистов. И основные бизнес-клиенты этих кредитных агентств - банки, ипотечные кредиторы, маркетологи и т. Д. - остаются прибыльными.

Пока не появится значительный продукт, иллюстрирующий преимущества перехода от устоявшихся систем, они остаются здесь.

Вы бы приветствовали альтернативу кредитному агентству на основе блокчейна? Кредитные агентства обладают слишком большой властью? Как мы должны обрабатывать номера социального страхования в будущем? Дайте нам знать ваши мысли ниже!

Изображение предоставлено: phonlamai /Depositphotos

Гэвин - старший писатель MUO. Он также является редактором и SEO-менеджером сайта крипто-ориентированных сайтов MakeUseOf, Blocks Decoded. Он имеет степень бакалавра (с отличием) современного письма с практиками цифрового искусства, разграбленного с холмов Девона, а также более чем десятилетний профессиональный опыт написания. Он наслаждается обильным количеством чая.